前不久,中国石油经济技术研究院举行《2050世界与中国能源展望》(简称《展望》)发布会。来自国内外能源行业、政府部门、研究机构的代表齐聚一堂,就全球和中国能源转型热点问题畅所欲言。

会议专家一直认为,未来35年,全球能源消费动能提挡、能效大幅提升、对清洁低碳能源需求等终端用能的积极作用将影响能源转型的格局和进程。能源企业需要未雨绸缪,着力提升能源供给品质。

能源增长将与经济增速脱钩

《展望》指出,世界经济总量在2050年将达到2015年的2.7倍,届时,能源行业需要满足98亿人的用能需求。然而,能源增长不会同倍增加,能效大幅提升将抵消需求量的增长。届时,全球一次能源消费将在2015年的基础上增长三成,却将支撑经济170%的增长。未来,随着技术进步、先进经验分享和节约理念普及,世界经济发展与能源需求的正相关性将不断减弱。到2050年,全球能源消费强度将比2015年下降一半。

在我国,2050年单位GDP能耗会比2015年下降74%,与2016年日本能效水平接近。一次能源需求也因此在2035年达到峰值,为39亿吨标准油。值得注意的是,能效提升也将导致车用油在2050年出行量翻番情况下反而比2016年减少5000万吨。

国家电网能源研究院副院长蒋丽萍认为,根本上说,能效的重要性体现在投入收益比上。能源效率的提升既可在消费端减少需求,又可在供给侧减少投资,是降低能源转型成本最经济的手段。能源企业既要提升社会能源供给效率,也要重视降低自身能耗强度。

能源消费动能正进入转换期

终端用能变化对能源企业未来发展提出了新的要求。《展望》指出,我国能源消费已经进入新旧动能转换期。未来30年,随着中国工业化进入后期,城市化稳步推进,对能源需求的重心将由生产用能逐步转向生活用能,工业用能占终端用能比重将逐步回落,交通和建筑用能则将稳步提升。

能源消费重心变化,客观上要求能源结构更加清洁化。中国石油经济技术研究院石油市场所主任工程师王利宁认为,重心从生产用能向生活用能的转变,彰显了能源发展阶段从“饱不饱”转向“好不好”。生产用能为重心时,工业部门对能源需求大,价格敏感度高,能源经济性摆在突出位置。而生活用能为重心,对能源品质的要求更高。

《展望》预测,我国工业部门用能将在2025年达到峰值。在终端能源消费结构中,2050年煤炭占比将大幅降至17%,天然气将上升至15%,石油将保持在20%左右。结构变化一方面是因为工业部门中气代煤、电代煤趋势加快,另一方面则是因为家庭电气化水平快速提升,家庭用能所占比例不断提高。但在交通领域,油品仍将占到64%,是我国交通最主要的能源品种,届时油品要符合更加严格的环保排放要求。

国家应对气候变化战略研究中心原主任李俊峰认为,当下能源企业关注重点应当从能源成本和经济性转移到如何增加能源供给和提升能源品质上。至于能源的竞争性问题,未来的能源消费不仅关注经济性,更要看能否满足居民安全、便利、清洁的消费需求。

全球石油生产急需资源接续

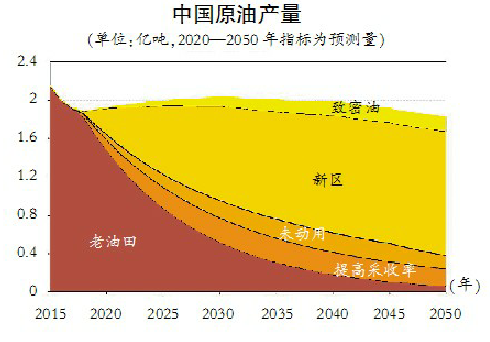

未来35年,全球石油生产面临更加严峻的挑战。《展望》预测,全球现有油田产量将从现在的36亿吨下降到2050年的不足12亿吨,年均下降3.2%,相当于全球每年减少两个大庆油田。《展望》强调,要维持供需平衡,必须持续投资发现新油田。

今年年初以来,我国各大油田加大资源勘探开发力度,着眼油气稳产上产。《展望》认为,我国预计到2030年前能够维持2亿吨产量,主要依靠新探明储量快速增加、采收率提升和非常规致密油产量提升。与此同时,石油需求将达到7亿吨,这意味着原油对外依存度将维持在70%以上的高位。相关政策将促进资本支出顺利释放,带动油气服务作业、工程类相关需求提升。

国家能源局副局长张玉清认为,加强国家勘探开发力度、保住原油2亿吨产量的关键在于激活未动用储量。国际地球物理承包商协会主席妮基・马丁表示,全球物探投资尚未复苏,行业需要开发更加实用且可行的技术,以应对未来的市场周期。

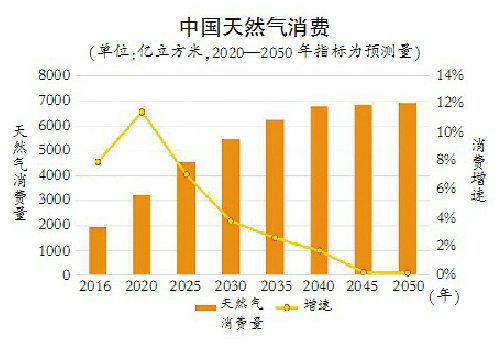

我国迎来20年天然气黄金周期

“我国未来一次能源结构将呈现非化石、煤炭、油气三足鼎立态势。”中国石油经济技术研究院副院长姜学峰说,“天然气是唯一比重不断上升的化石能源。”

《展望》预测,得益于人口增长、天然气管网设施日趋完善、分布式能源快速发展以及大气污染治理的推动,到2040年我国天然气产业将长期处于黄金发展期,预计2050年天然气消费量接近7000亿立方米。《展望》预测,2015年到2035年,由于工业、居民以及发电对天然气需求快速增长,我国天然气消费增速有望达到5.8%。在需求基本饱和后,增速将下滑至0.7%。同时,我国天然气人均消费量也将从当前150立方米上升到2050年的500立方米。

非常规天然气将成为未来我国天然气增产的主力。《展望》认为,页岩气、致密油、煤层气等非常规天然气增长潜力巨大,2050年我国天然气产量将达到3500亿立方米,其中非常规天然气将占到一半。中国社科院发布的《世界能源中国展望》也指出,从中国的天然气结构上看,常规天然气增长有限,而非常规天然气将成天然气快速发展的主要动力。

值得注意的是,今年8月底,国务院发布《关于促进天然气协调稳定发展的若干意见》,拟延长非常规天然气补贴年限、扩大补贴范围。其背后是我国非常规天然气尚处勘探早期,开发成本较高,若补贴顺利延长将有效保障开采企业盈利,提升开采积极性。可见,非常规天然气要成熟到占据“半壁江山”,仍有很长的路要走。

中国经济增长模式决定其未来能源消费

作为世界最大的能源密集型产品生产国,中国能源消费与其经济增速及能源密集型制造业的规模密切相关。中国的政策目标要求其本国经济结构从重工业向以服务业为重点的低能耗产业转型。美国能源信息署(EIA)发布的《世界能源展望2018》显示,在两种边际情景(高速转型情景与无转型情景)下,中国经济高速增长意味着更多的能源消耗,而其能源消费基本上仅取决于中国向以居民消费为基础的服务导向型经济转型的速度有多快。

中国政府于2016年3月发布的“十三五”规划包含多个优先发展低能耗产业的目标。另一项目标是到2020年将中国服务业所占GDP的比重提高至56%。《世界能源展望2018》中的基准情景假设中国将逐渐转型成为一个居民消费水平更高、服务业在其经济产出中的占比更高的经济体,两个边际情景考虑的则是中国经济以更高速度增长情况下的能源发展状况。这两个边际情景的区别在于,高速转型情景的前提是中国经济将以更高速度转型成为一个以服务业为导向的经济体;无转型情景则以中国经济维持现有经济结构为前提。

这两种边际情景假设中国经济比基准情景下的增速更快:基准情景预计2015年至2040年中国实际GDP的年均增速为4.5%,两个边际情景则将这一数值预估为5.7%。不过,两个边际情景因推动GDP增长主要因素的差别而有所不同:与基准情景相比,无转型情景假设的是未来中国将更加倚重投资和出口,而高速转型情景则基于中国将更加侧重居民消费水平的提高。

在无转型情景下,投资(主要指建筑、设备购买及政府或企业主导的软件采购)将占2040年中国GDP的很大一部分,所占比重超过基准情景和高速转型情境下的投资比重。虽然经济结构也是向服务业转型,但转型速度比另外两种情景都要慢。无转型情景下的2040年中国能源消费远超基准情景28千兆英热单位,比2015年高23%。

在高速转型情景下,居民消费(指由普通消费者购买的全部商品和服务)在2040年中国GDP中所占比例要高出基准情景和无转型情景下的居民消费比例。这一情景下的经济转型速度是最快的:到2040年,服务业在中国经济总产值中的比例将达到48%。中国能源消费总量将增加23千兆英热单位,在2015年的基础上增长19%。

在上述两种情景中,制造业对经济的贡献是相似的:无转型情景下制造业所占比重为40%,高速转型情景下则为38%。相比其他行业,制造业越来越成为能源密集型行业,而不同情景下制造业所占比例的细微差别导致中国能源消费的很大不同。

2015年,中国工业部门的能源消费达到71千兆英热单位。在低速转型情景和高速转型情景下,到2040年,这一数值将分别达到85千兆英热单位和80千兆英热单位。住宅、商业、交通等其他终端领域的能源消费变化相对极小。无论在哪种情景下,中国都将保持世界第一大能源密集型产品生产国的地位。(记者 王源 编译自EIA官网)

记者手记

对企业来说,做三五年规划不难,把握数十年趋势不易。每年,行业组织机构、能源公司、投行都会发布相应的未来20年到30年的展望。横向看,各家立场不同,对同一对象的预测也不尽相同。纵向看,每年各家的展望本身也会随着形势发展不断做出调整。对于能源从业者来说,重要的不是纠结哪些数据是否准确或方法是否有偏差,而是要关注这背后一致的趋势及产生的影响。正如会上一名专家所言:“不用斤斤计较每滴雨从哪来,要看到它们最终汇成河流,奔腾入海。展望不是算卦,而是帮助国家和企业把握能源大势,早做准备。”